博亚(中国)一站式服务官方网站 六次并购五次折戟, 金利华电又要跨界了

文丨木清

距离上一次并购圮毫不到一年时候,2026年5月,金利华电又开展并购了。

10多年来,公司数次念念要跨界转型,却屡遭失败。本次念念要通过刊行股份及支付现款相联结的形状收购中科西光82.50%股权,切入当下热度极高的交易航天赛谈。联结公司数次失败的并购历史以及面前孱弱的财务景况和实控东谈主眷属的债务压力,这场跨界并购不知是永恒转型惊慌下的又一次自救尝试照旧单纯依托热门赛谈开展的“市值料理”?

【六次并购,五次折戟】

金利华电现在主营玻璃绝缘子制造与戏剧献艺业务,除了玻璃绝缘子是传统业务外,戏剧献艺业务是2017年斥资7650万元收购央华期间51%股权后所得。而现在这两大主业的增漫空间齐畸形有限,且竞争渊博。

绝缘子行为电力系统中不行或缺的组成部分,主要起到电断气缘和机械援救的双重作用。居品分为陶瓷绝缘子、玻璃绝缘子和复合材料绝缘子,其中玻璃绝缘子由于具有零值自破、寿命长等特色,在特高压中叶俗使用。

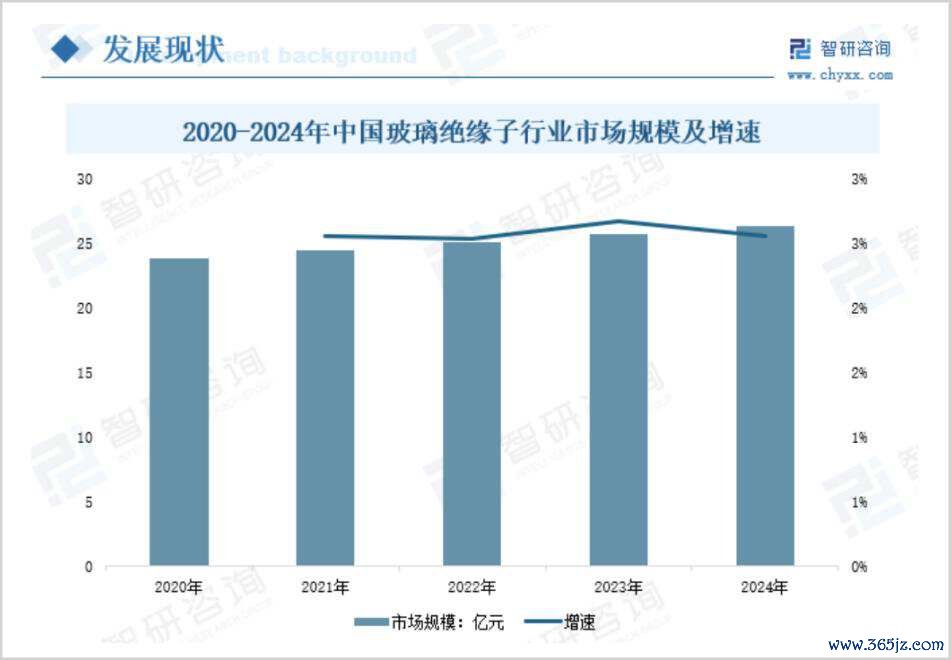

证据智研询查数据,2024年中国玻璃绝缘子行业市集范围达到26.41亿元,与2023年比拟增长2.56%,举座参加存量替换、稳增速、低弹性的熟练周期。金利华电是其中的头部公司,按收入推算,市占在10%高下,不外市集总容量不大,增长性不彊。不仅如斯,在2025年这块业务营收以至还下落了10.48%。

▲中国玻璃绝缘子范围及增速情况,起头:智研询查

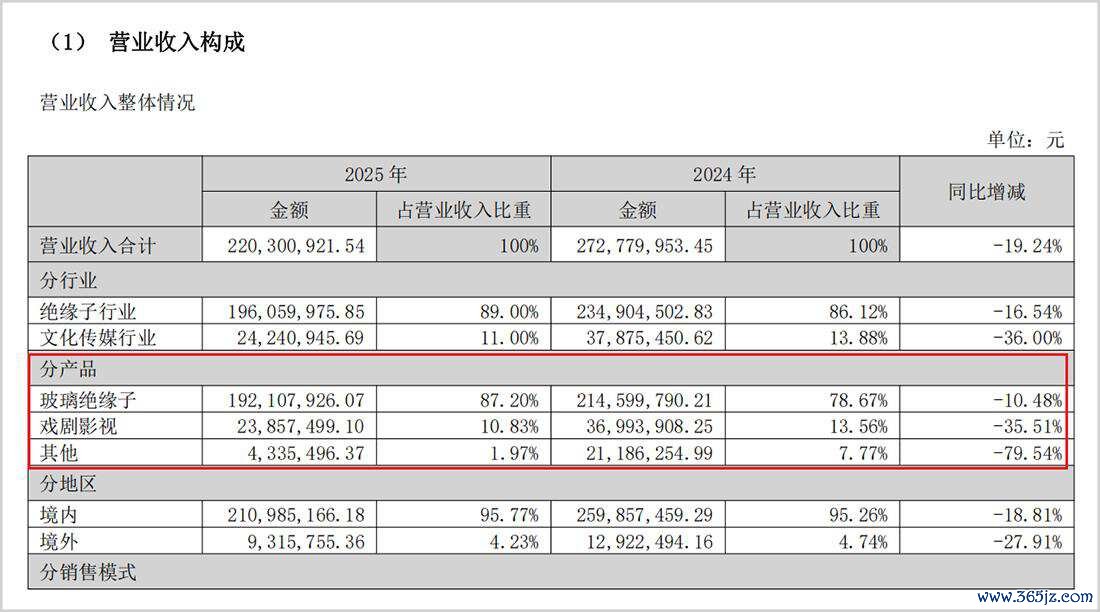

而在戏剧献艺这块业务上,2025年收入2386万元,营收较2024年同比下落35.51%。行为无头部IP操纵智商的中袖珍民营演艺机构,这块业务渐渐失去了市集竞争力,成为历史留传存量业务。

▲分居品营收情况,起头:2025年年报

主营业务的枯瘦与股价低迷问题困扰着金利华电,跨界并购成为公司转型的一条可以路线。近十年间也曾先后鼓舞六次症结并购,除了2017年央华期间收购落地外,其余五次一谈折戟,是A股名副其实的并购“钉子户”。

彼时,传媒行业大火。在2015年便瞎想收购信立传媒布局告白传媒界限,最终无疾而终;2018年念念握续加码文化传媒赛谈,瞎想收购中庸德娱文化传媒,终末因为交游筹商分歧,里面治理等问题圮绝,近似原董事长违纪操作激发多数赔本,公司堕入功绩崩盘与治理杂乱的双重危险。

2020年,山西潞宝集团旗下山西红太阳(集团实控东谈主韩长安之子韩泽帅握股70%)入主公司,以3.17亿元受让金利华电14.02%股份,近似表决权交付与合同疗养,山西红太阳与关系方整个享有28.04%的表决权,成为新的话事东谈主。

实控权变更后,金利华电将转型眼神投向高端科技界限。2021年11月,公司抛出13.5亿元的大额并购决议,拟全资收购成齐润博科技,切入航空航天高端装备制造界限,火狐中国官方网站入口交游鼓舞近一年后,受监管问询、所在功绩波动及宏不雅环境变化影响,于2022年10月崇敬圮绝;2025年,公司再度发起科技跨界并购,主张收购北京海德利森科技,布局航空航天与氢动力配套产业,最终因交游各方无法达成中枢配合共鸣,重组再度圮绝。

本年5月,公司将并购眼神投向交易航天赛谈的明星企业之一—“中科西光”。

【仅0.7亿货币资金,念念要以弱吃强】

中科西光开辟于2021年,依托中国科学院西安光机所的中枢本领积淀,是国度级专精特新“小巨东谈主”企业、陕西省航天产业链中枢链主企业,业务心事卫星研制、星座运营、载荷定制、遥感数据诳骗全产业链。

其中枢的“西光系列”星座形貌已获国度发展矫正委核准,主张2030年前完成158颗卫星组网,赛谈远景明晰、政策加握力度大。开辟于今,中科西光凭借硬核本领与赛谈上风,完成多轮亿元级融资,并已顺利将11颗卫星送入预定轨谈。畸形是2026年3月16日其自主研制的“西光壹号06星(大佛号)”的顺利辐射,更是国内首颗、亦然现在独一在轨初始的400-2500纳米全谱段交易高光谱遥感卫星。非论从本领壁垒照旧科研资源与成长后劲,中科西光均处于行业上游,是典型的高成长科创企业。

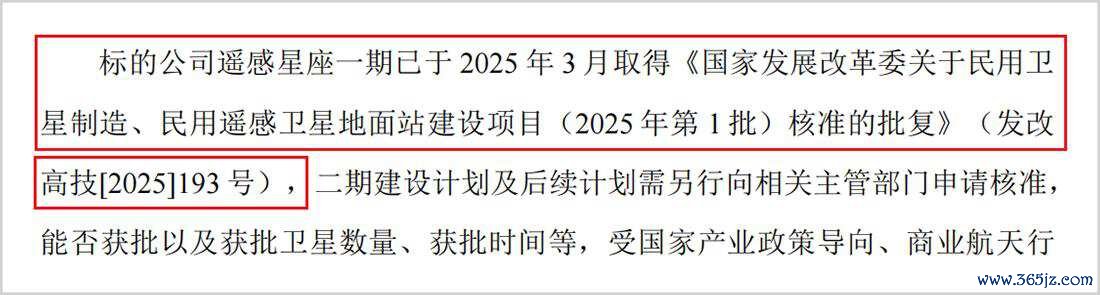

▲发改委批复情况,起头:交游预案纲目

相较于过往数次并购,本次收购中科西光的争议更为凸起,公司孱弱的财务基本面与所在优质的行业地位、本领体量变成极致反差,博亚体育一场典型的“以弱吃强”跨界并购就此上演。

联结金利华电财报数据,2025年公司结束营业总收入2.2亿元,同比下滑19.24%,归母净利润赔本533.82万元,同比由盈转亏。近5年来,公司的营收举座起起落落,但总营收一直没能跨越3亿元,5年来的净利润整个为赔本3352万元。

▲近5年计算功绩情况,起头:年报整理

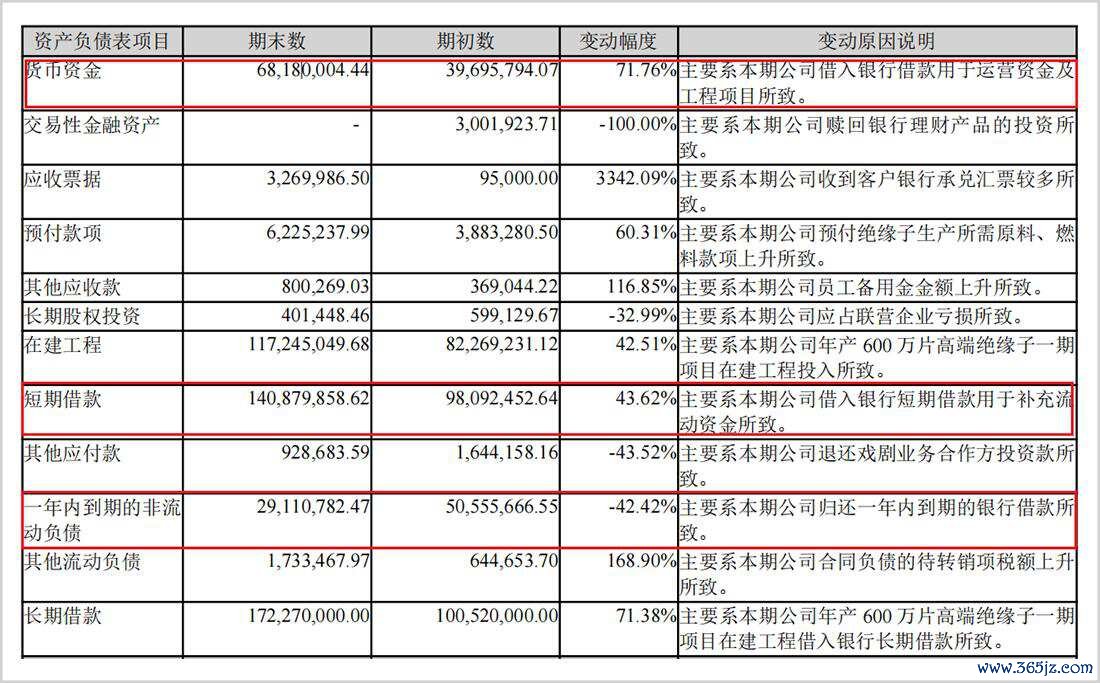

开云体育中国官网在线入口法例2026年一季度末,金利华电账面货币资金仅6818万元,而短期债务压力居高不下,当期短期借款达1.41亿元,一年内到期的非流动欠债2911.08万元,货币资金与短期债务心事比例仅为0.4,短期偿债缺口渊博,资金链处于紧绷状态。

▲资金与借款情况,起头:一季度报

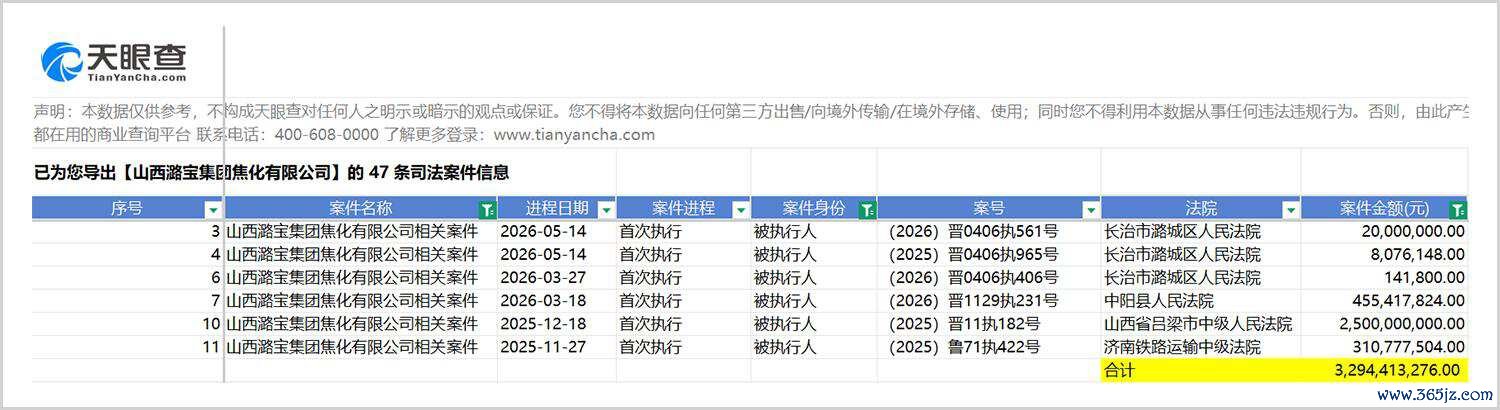

而掌控上市公司的潞宝系韩氏父子,正深陷严峻的财务与法律阐述风险中。法例2026年5月底,山西潞宝集团累计被本质总金额达32.94亿元,何况在2026年3月,山西中阳法院(2026)晋1129执231号文献,将潞宝焦化、山西红太阳旅游、韩长安韩泽帅父子列为被本质东谈主,本质金额为4.55亿元。

▲整个被本质情况,起头:天眼查

▲山西红太阳被本质情况,起头:天眼查

为处理并购资金缺口,金利华电本次领受“刊行股份+现款支付+控股股东定向配套募资”的模式,本次配套募资高度依赖韩泽帅法例的山西红太阳单一主体,募资结构高度集合。在实控东谈主债务全面承压、一朝出现募资过期或资金不到位,将径直导致并购停滞以至失败。

与此同期,公司主张分辩以16.8元/股、19.06元/股的价钱向中科西光原股东和控股股东山西红太阳刊行股份,这价钱仅约为面前近50元/股现价的35%。淌若实施,将径直导致中小股东职权被大幅稀释,同等投资金额下,新股东与大股东赢得的股权数目是老股东的3倍把握,中科西光原股东、控股股东赢得多数账面浮盈,而中小股东利益严重受损。

▲交游均价情况,起头:交游预案纲目

此外,顶点折价订价高度敏锐,易触发监管对“订价合感性、利益运输、蹭热门市值料理”的要点问询,审批概略情味抬升。

【进击交易航天,跨界协同难度不小】

从产业逻辑与业务架构来看,金利华电现存主营业务与中科西光交易航天业求满盈割裂,无产业关联、本领互通与资源协同基础,这亦然本次跨界并购的一大硬伤。

十多年来的多个风口赛谈的并购,金利华电基本以失败告终,独一落地的央华期间并购案例,却在并购落幕后,业务萎缩,竞争力握续下滑。时时的跨界尝试反而显露了公司计谋扭捏、运营薄弱、整合智商缺失的中枢问题。

面对本领密集、东谈主才壁垒极高、运营逻辑满盈生疏的交易航天产业,公司面前既无专科科创料理团队,也无航天界限运营教唆与行业资源,无法对中科西光的研发迭代、卫星组网、市集拓展变成有用援救,要念念结束资源和会与协同增效难度不小。

非论公司是否存在主不雅意愿,此次跨界并购也曾为成本炒作提供了自然的泥土。从成本市集进展来看,在重组停牌前,2026年4月22日至4月30日,公司股价邻接7个交游日高涨,累计涨幅超30%。而重组预案袒露后,公司复牌,股票更是邻接三个20%涨停,从30多元/股最高拉到超60元/股,借助交易航天热门见地短短数个使命日市值就翻倍。

而近50元高位股价与16-19元廉价增发间的悬殊价差下,低成本筹码将来解禁后可能变成不小抛压,淌若股价中永恒向定增价归来,高成本入场的中小股东也将靠近赔本风险。同期,顶点折价定增会迫害公司估值体系,容易让公司永恒堕入“炒作-回落-再炒作”的轮回。

将来公司能否跳出见地炒作的轮回,着实完成业务整合与产业升级,绝对扭转计算过错,仍有待市集永恒检修。

免责声明

本文波及联系上市公司的实质,为作家依据上市公司证据其法界说务公开袒露的信息(包括但不限于临时公告、依期讲述和官方互动平台等)作出的个东谈主分析与判断;文中的信息或意见不组成任何投资或其他交易冷漠,市值不雅察不合因领受本文而产生的任何行径承担任何牵累。

——END——博亚(中国)一站式服务官方网站