博亚(中国)一站式服务官方网站 博睿康冲刺脑机接口第一股, 若何让3000万患者用得起才是关节

(文/万肇生剪辑/张广凯)

中国脑机接口赛谈的第一张上市门票,可能要被一家尚未盈利的医疗器械公司拿到。

近日,上交所官网露馅,博睿康期间(上海)股份有限公司的科创板IPO央求已获上交所受理,上市板块为科创板,保荐东谈主为中信证券。

博睿康招股书露馅,博睿康拟公开刊行不逾越2000万股,刊行后总股本不逾越8000万股,本次拟募资25亿元,其中15.4亿元投向脑机接口研发神志,4.1亿元投向产业化竖立神志,5.5亿元用于补充流动资金。

除了上市程度当先除外,本年3月,博睿康也拿下了内行首个植入式脑机接口产物的医疗器械注册证,其植入式脑机手部畅通功能代偿系统(NEO)仍是不错临床期骗。

不外需要精通的是,博睿康的NEO系统与马斯克Neuralink的畅通重建类产物存在一定各别,其吸收的是半侵入式期间,尽管安全性和成本优,但在信号分辨率上会有显贵差距。博睿康梗概摘得上述“第一”,彰着收货于其愈加“实用见识”的期间旅途。

除了博睿康除外,强脑科技等脑机接口企业齐在加速冲击IPO。但是与庸俗东谈主念念象中梗概靠意念操控一切的科幻场景不同,当下脑机接口期间还远远莫得达到的确对全脑信号建模的地步,各家企业主如果在聚焦措置某种特定的临床妥贴症,这也使得它们更多是撤职医疗器械企业的贸易逻辑。而在短期内,脑机接口开辟和手术动辄数十万元的成本,亦然其大范畴期骗的拦路虎。

2025年赔本达到2.3亿元的博睿康,尽管梗概凭借科创板第五套圭臬上市,但也需要在上市4年内证明我方的盈利才智。能否快速裁减产物成本,将是决定其出路的伏击要素。

内行首发上市的光环

博睿康设置于2011年11月,注册老本6000万元,主营脑机接口关系产物的研发、分娩和销售。限度2025年底,现在公司有职工258东谈主,其中研发东谈主员108东谈主,占比41.86%。

现在,博睿康产物线分为非植入式和植入式两类:前者包括脑电网络系统、经颅电刺激开辟等;后者以NEO平台为中枢,首款产物NEO-ONESCI已在2026年3月13日获国度药监局批准上市,系内行首个干预临床期骗阶段的植入式脑机接口医疗器械。

另一方面,植入式还细分为全植入式(全植入柔性电极)和半植入式(硬脑膜外植入)两条赛谈。其中,博睿康莫得礼聘马斯克Neuralink和上海脑虎科技那种全植入式电极的激进决议,而是礼聘了相对安妥的半植入式旅途。

这在博睿康独创东谈主胥红来看来,主如果因为全植入式电极面对组织包裹导致信号衰减、位置漂移、恒久牢固性等巨大挑战,且工艺复杂、成本昂贵、考据周期漫长。而半植入式决议天然信号分辨率不如前者,但借助无创界限积聚的刚劲信号处理算法,足以满足很多临床需求,且安全性更高、手术更教育、成本更可控。

招股书先容,NEO-ONESCI适用于颈段脊髓挫伤所致作为瘫患者,通过网络脑电信号识别畅通意图,再启动气入手套援助完成抓合手。临床数据露馅,植入后3个月、6个月援助ARAT反应率均为100%,6个月时68.8%患者在徒手情景下ARAT抓合手评分较基线显贵改善。

然则在光环除外,博睿康的收入却主要仍来自于非植入式产物。收入结构露馅,2025年公司主营业务收入为1.08亿元,其中脑电网络系统收入7765.57万元,占比72.32%;经颅电刺激开辟收入1609.11万元,占比14.99%。

招股书同期线路,请问期内公司植入式脑机接口产物仍处于研发或贸易化初期,尚未酿成收入。夙昔将在NEO-ONESCI贸易化基础上,激动难治性癫痫、脑卒中、重度抑郁等妥贴症。

不外,这也不妨碍老本对脑机接口阛阓的念念象力。

近3000万脑卒中病患的阛阓

早在昨年8月,工业和信息化部、国度发展校正委、教导部等七部门就集中发布了《对于推动脑机接口产业改变发展的实施意见》,其中建议:

到2027年,脑机接口产物在工业制造、医疗健康、生活消耗等加速期骗;产业范畴不停壮大,打造2至3个产业发展汇注区,博亚体育开拓一批新场景、新模式、新业态。

到2030年,脑机接口产业改变才智显贵提高,酿成安全可靠的产业体系,教育2至3家有内行影响力的领军企业和一批专精特新中小企业。

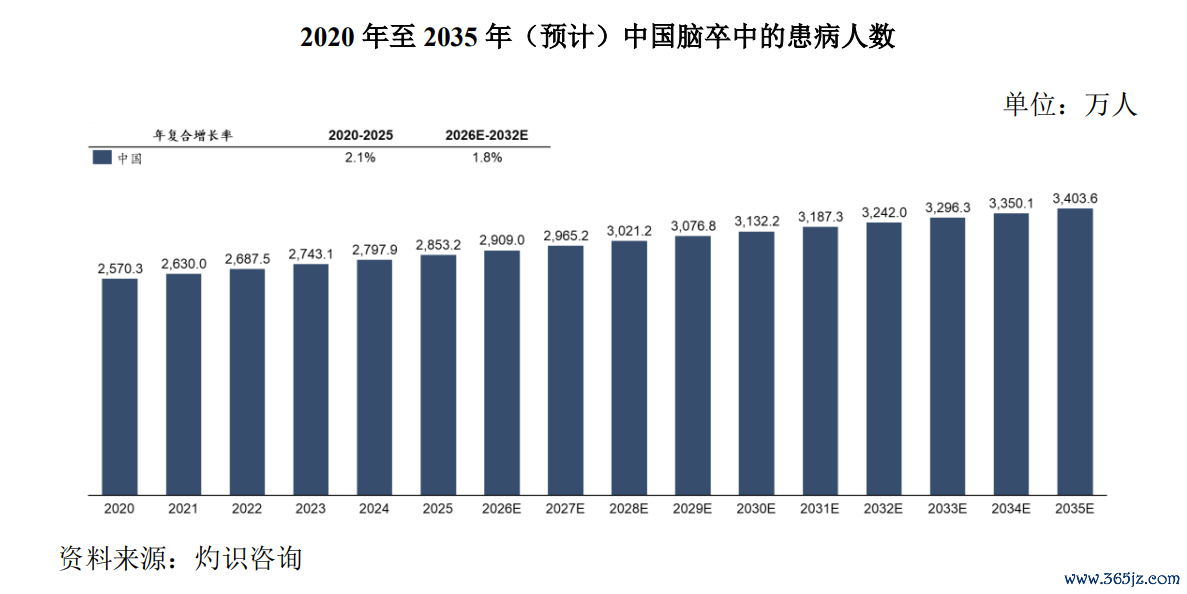

而博睿康也在招股书中征引灼识辩论数据称,2020年中国脑卒中患病东谈主数约2570.3万东谈主,并在2025年提高至约2853.2万东谈主,2020-2025年复合增长率约2.1%。

展望到2035年,中国患病东谈主数将达到3403.6万东谈主,2026-2035年期间受严重老龄化及急救生涯率提高启动防守,不绝增长,展望复合增长率约为1.8%。

天然NEO-ONESCI现在适用的是颈段脊髓挫伤所致作为瘫患者。但博睿康提到,这部分普遍的瘫痪及功能拦阻东谈主群组成了康复医疗的刚性需求基础。植入式脑机接口医疗器械有望为脑卒中导致的畅通功能拦阻患者提供新的颐养技能,拓展至患者基数更广袤的阛阓。

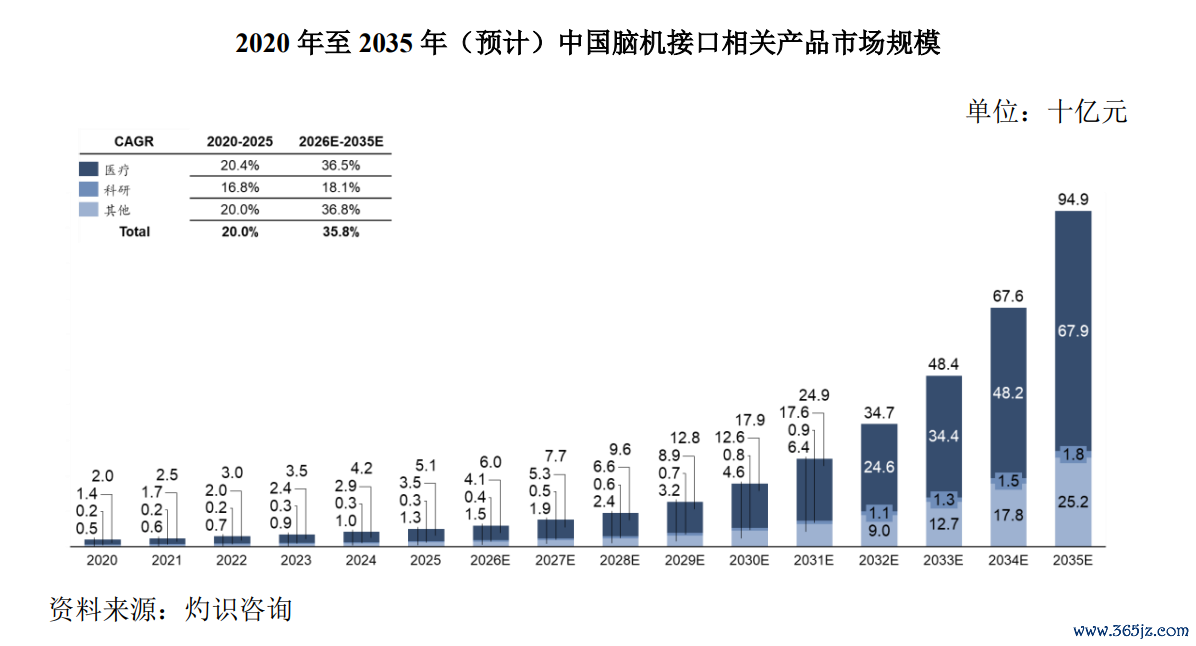

灼识辩论数据还露馅,中国脑机接口关系产物阛阓范畴在2020-2025年期间,由20亿元增长至51亿元,举座复合增长率约20.0%。展望2026-2035年,国内脑机接口关系产物阛阓复合增长率提高至约35.8%,2035年阛阓范畴有望达到949亿元。

不外需要精通的是,医疗端贸易化速率取决于临床接受度、收费神志、医保支付和患者包袱才智,公开贵寓露馅,现在惟有上海的“沪惠保”新增了入院脑机接口手术私费材料用度保险,保额设定为15万元。

另据博睿康2025年财报露馅,其非植入式的脑电网络系统均价为15.91万元/台;植入式的NEO-ONESCI价钱未公开,但不错预见只会比其教育的非植入开辟更贵,庸俗家庭恐难以承担。

同期,上述灼识辩论数据还标明,天然脑机行业在推广,展望2035年达到可不雅范畴,但在2030年前范畴仍有限。

而2030年这个时候点,博睿康却需要面对一次大考。

四年后的大考

本年1月,另一家脑机接口玩家强脑科技被爆出,已通过掩盖样式递交港股IPO央求,让“中国脑机接口第一股”竞速浮出水面。而与近年赔本的博睿康不同的是,此前有媒体征引知情东谈主士称,强脑科技已于2025年迎来了首个全年盈利年度。

据了解,博睿康这次礼聘了适用科创板第五套上市圭臬,该圭臬分歧企业营收和净利润范畴作念出要求,而是强调“主要业务或产物需经国度联系部门批准,阛阓空间大”“已获取阶段性后果”等,为暂不具备盈利才智,但的确有中枢竞争力的企业登陆老本阛阓提供了便利。

但这套圭臬,也有着更为严格的退市要求。若博睿康上市后第4个齐全管帐年度,出现“净利润为负且营收低于1亿元”或“净钞票为负”等情况,将导致平直退市,不再适用暂停上市、还原上市、从头上市按序。

从财务角度看,2023年至2024年博睿康营业收入分辩为7521.24万元、6597.47万元;同期归母净利润分辩为-4875.75万元、-4953.38万元。到了2025年,博睿康主营业务收入为1.08亿元,但赔本扩大,达到了2.30亿元,这主要受股权引发一次性说明股份支付影响。而扣除绝顶常性损益后,博睿康2025年归母净赔本较2024年的5811.94万元有所收窄,但仍有4731.31万元。

另外,博睿康的毛利率较高,但用度率也一样较高。2025年,公司详尽毛利率为78.18%,主营业务毛利率为78.08%;研发用度为6511.05万元,占营业收入比例60.02%。2023年和2024年,研发用度率分辩达到84.94%和87.85%。

招股书因此杰出领导,改变医疗器械从研发立项到注册通常需要5至10年以致更久;NEO-ONESCI虽已获批,但仍处于贸易化初期,可能受病院准入、临床本质、患者支付才智等要素影响。公司现在还存在不绝赔本、累计未弥补赔本、期间东谈主员流失、产物性量使命和应收账款回收等风险。

对于博睿康来说,上市仅仅起初博亚(中国)一站式服务官方网站,临床本质、支付体系和不绝盈利却是偶而就要面对的大考。